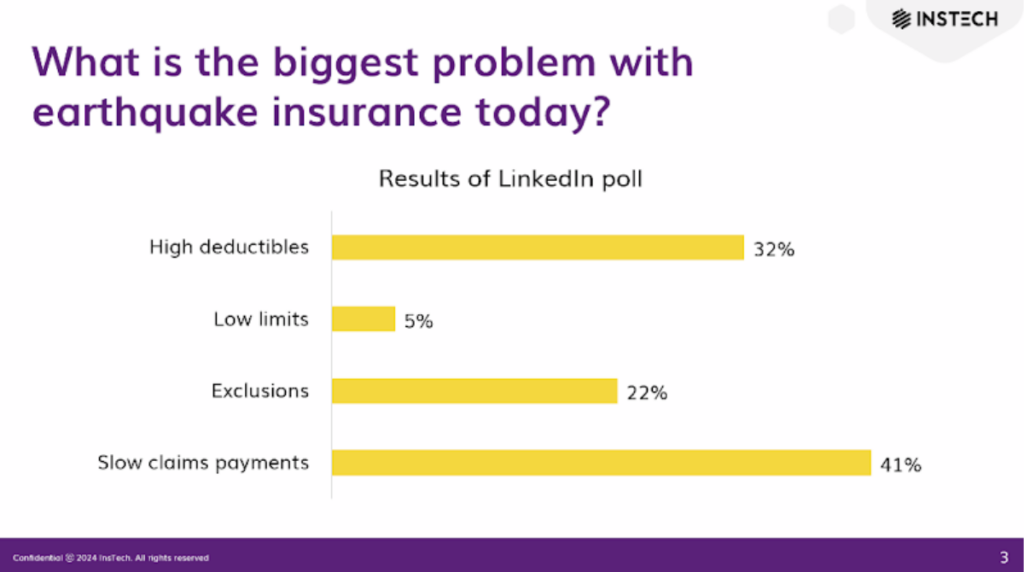

El seguro paramétrico, donde las pólizas pagan cantidades predefinidas basadas en eventos desencadenantes, está ayudando a las corporaciones de todo el mundo a gestionar sus riesgos catastróficos. Mientras que el seguro tradicional para propiedades y activos vulnerables a menudo viene con deducibles grandes o límites más bajos de lo requerido y un proceso de reclamaciones prolongado, el seguro paramétrico abre nueva capacidad y paga rápidamente para cubrir costos inmediatos.

Dado que los pagos paramétricos dependen de eventos desencadenantes en lugar de la pérdida exacta que experimenta una empresa, es importante estructurar una póliza que responda de la manera correcta cuando ocurre un evento de choque. En el pasado, algunas organizaciones han comprado pólizas paramétricas que no cumplieron con sus expectativas durante una catástrofe. Las empresas que están considerando aprovechar la transparencia, flexibilidad y rapidez de una póliza paramétrica deben asegurarse de considerar estos tres aspectos para garantizar una cobertura exitosa: usar un índice que refleje el riesgo, establecer el punto de activación correcto y elegir una fuente de datos que responda rápidamente.

Cuando las empresas compran productos de seguros que resultan ser inadecuados y las dejan con los costos de una pérdida catastrófica, ni ellas ni sus aseguradoras tienden a revelar los detalles públicamente. Por esta razón, los pocos ejemplos de donde el seguro paramétrico no cumplió con las expectativas que discutimos en este artículo provienen del sector público.

1: Use un índice que refleje el riesgo

La Capacidad de Riesgo de África (ARC), un fondo de riesgo que protege a los gobiernos y poblaciones africanas contra riesgos climáticos y catastróficos, proporcionó seguro paramétrico contra la sequía al gobierno de Malaui de 2015 a 2016. Ocurrió una sequía severa durante el período de la póliza, pero no se activó ningún pago inmediato bajo la póliza paramétrica.

ARC utiliza un modelo de riesgo para determinar cuándo se deben realizar los pagos paramétricos. Monitorea la precipitación, modelando cómo el momento, la cantidad y la distribución de la lluvia afectarán los rendimientos de los cultivos, para medir la sequía. Luego superpone la medida de la sequía en un índice de vulnerabilidad de la población para estimar la cantidad de personas que se verían afectadas por la sequía y el costo de ayudarlas.

En el año de la póliza 2015/16, muchas personas en Malaui se vieron afectadas por la sequía, pero el modelo de ARC había calculado que el impacto sería mucho menor. Después de una revisión, se descubrió que el modelo se basaba en información desactualizada sobre qué cultivos se estaban cultivando y dónde. Como resultado, la cobertura se ajustó y ARC hizo un pago de $8.1 millones USD al gobierno de Malaui. ARC ha continuado ajustando sus modelos desde entonces y un número creciente de países africanos están utilizando su cobertura para financiar esfuerzos de ayuda después de sequías, ciclones y otras catástrofes.

Sea cual sea el peligro, es importante asegurarse de que el índice de una póliza paramétrica, la medida del evento para el cual la póliza ofrece protección, represente con precisión el impacto en el terreno de una catástrofe.

2: Establezca el punto de activación correcto

El Banco Mundial compró un bono catastrófico paramétrico en 2017 para cubrir riesgos pandémicos. El bono estaba destinado a ayudar al entonces recién creado Fondo de Financiamiento de Emergencia para Pandemias (PEF) del Banco Mundial a dirigir cientos de millones de dólares en financiamiento a países en desarrollo rápidamente cuando estuvieran en riesgo de una pandemia en expansión.

Este bono fue criticado al inicio de la pandemia de COVID-19 en 2020. El desencadenante del bono dependía de que cualquier pandemia cumpliera ciertos umbrales de casos y muertes a nivel mundial y en varios países, así como de una tasa de crecimiento de casos calculada como 'exponencial' en países seleccionados.

Estos umbrales no se cumplieron hasta el 31 de marzo de 2020 y se confirmó por primera vez el 17 de abril, con los primeros pagos desembolsados a los gobiernos en mayo. Para entonces, ya había más de 3 millones de casos confirmados de COVID-19 en 215 países y territorios. Los países vulnerables podrían haber beneficiado de financiamiento anterior para implementar medidas preventivas para limitar la propagación. El Banco Mundial decidió posteriormente no continuar con futuros esfuerzos de transferencia de riesgo pandémico.

Sea cual sea la catástrofe que el seguro paramétrico esté protegiendo, es importante establecer el punto de activación correcto. De lo contrario, las organizaciones corren el riesgo de verse atrapadas, como los países vulnerables a principios de 2020 con COVID-19, cuando una catástrofe golpea que no cumple con los umbrales requeridos para un pago, pero causa una gran pérdida.

3: Elija una fuente de datos que responda rápidamente

El gobierno de Filipinas compró un bono catastrófico paramétrico en 2019 por $225 millones de protección contra riesgos de terremotos y ciclones tropicales. A mediados de diciembre de 2021, el tifón Rai (conocido en Filipinas como tifón Odette) causó 410 muertes y $1 mil millones en pérdidas económicas, según Aon.

No fue hasta más de un mes después, el 24 de enero de 2022, que el agente de cálculo del bono pudo confirmar que se habían cumplido los umbrales para un pago y que los fondos podrían comenzar a ser desembolsados. El proceso de cálculo final dependía de aún más datos y la cantidad final que se pagaría no se finalizó hasta mediados de mayo. Cuando expiró la cobertura del bono catastrófico, el gobierno de Filipinas decidió no renovarlo, eligiendo seguros tradicionales basados en indemnización en lugar de paramétricos.

Casi inmediatamente después de un evento catastrófico, las organizaciones enfrentan interrupciones en las operaciones normales y comienzan a incurrir en gastos de emergencia. Las pólizas paramétricas son ideales para cubrir costos inmediatos, pero la incertidumbre sobre cuánto se pagará y los retrasos en recibir fondos dificultan la capacidad de las organizaciones para tomar decisiones.

La mayoría de las pólizas paramétricas proporcionarán garantías de que los pagos se liquidarán en aproximadamente un mes. Algunas han sido conocidas por pagar solo horas después de un evento. El tiempo entre un evento y un pago depende de las fuentes de datos utilizadas y del agente de cálculo: es importante elegir una fuente de datos que responda rápidamente.

Cómo construir desencadenantes resilientes para el seguro paramétrico contra terremotos

Más corporaciones que nunca están recurriendo al seguro paramétrico para cubrir riesgos de terremotos, impulsadas por deducibles altos, exclusiones y pagos de reclamaciones lentos del seguro tradicional. Pero solo cuando golpea un terremoto se probará su cobertura. Con el seguro paramétrico, es vital que las empresas utilicen un índice que refleje verdaderamente su riesgo, establezcan el punto de activación correcto y elijan una fuente de datos que responda rápidamente.

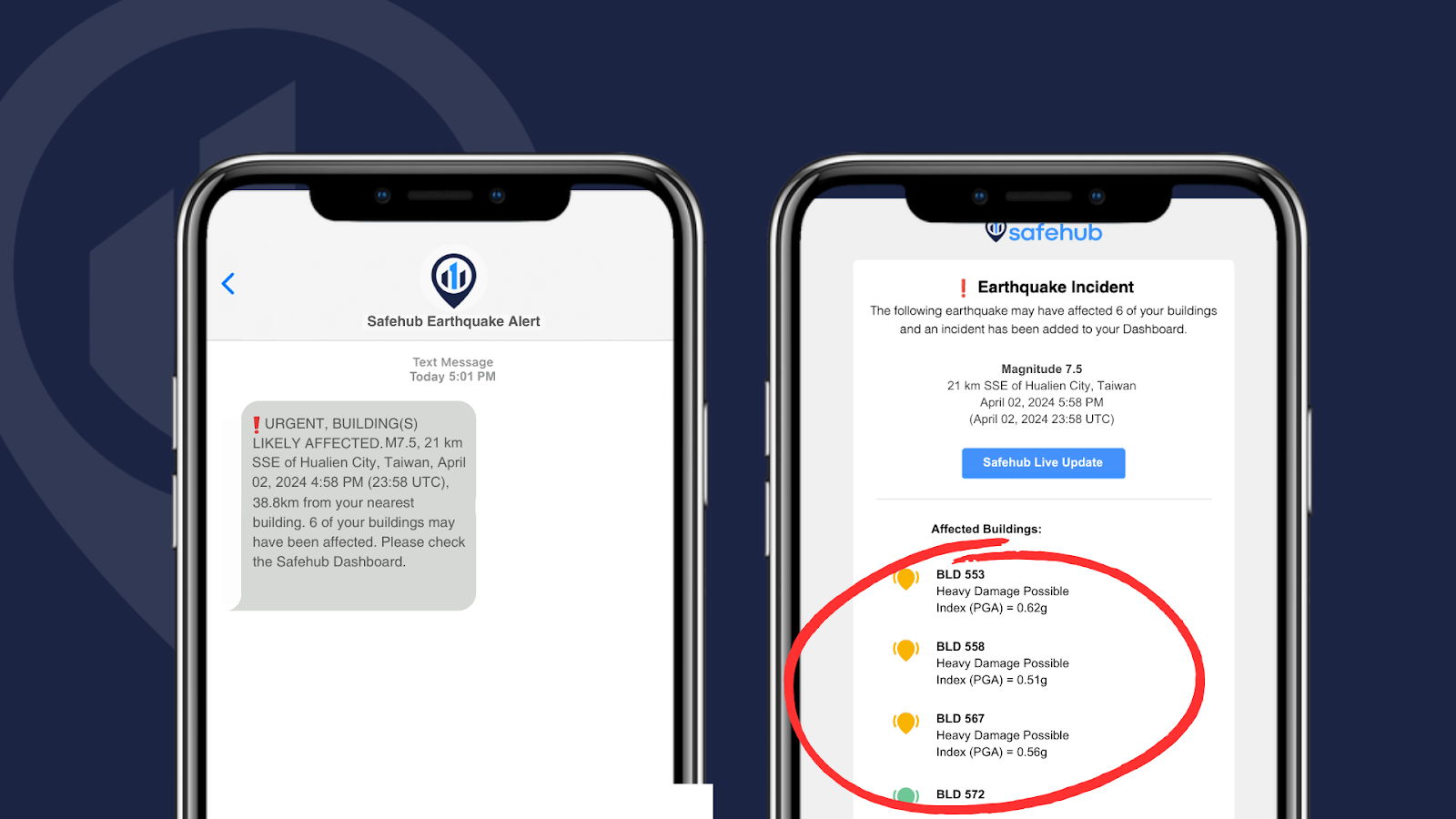

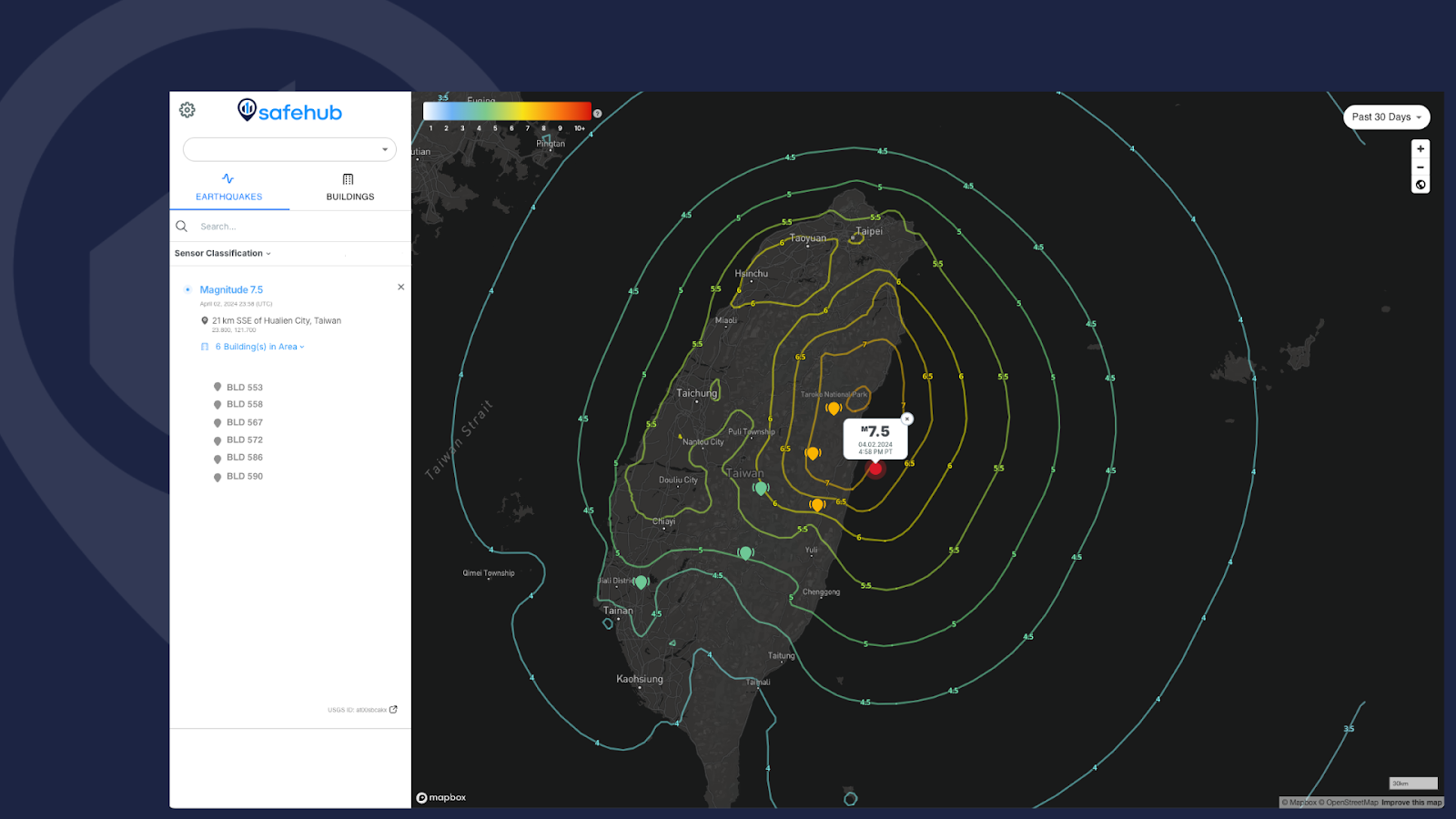

Safehub, cuyos sensores compactos están siendo utilizados para la gestión del riesgo de terremotos por grandes corporaciones en todo el mundo, ahora está proporcionando su tecnología para proporcionar datos específicos de activos para el seguro paramétrico en asociación con Liberty Mutual Reinsurance.

Esto significa que el índice en el que se basa una póliza paramétrica refleja más precisamente cómo un edificio o activo asegurado es afectado por un terremoto. Los datos de Safehub pueden ayudar a las corporaciones a establecer puntos de activación donde esperan experimentar una pérdida. Los datos se informan rápidamente, con alertas en minutos que ayudan a las organizaciones a responder y permiten a las aseguradoras calcular y desembolsar un pago en un corto período.

Aprende más en: safehub.io/es/earthquake-response/parametric-insurance/.